Citation Goldman Sachs du jour

- Image via Wikipedia

I’ve concluded that all statements made by Goldman Sachs make sense if you append on the phrase “so just give us your money”.

– George Zachary, Charles River Ventures

via Goldman Sachs QOTD.

I’ve concluded that all statements made by Goldman Sachs make sense if you append on the phrase “so just give us your money”.

– George Zachary, Charles River Ventures

via Goldman Sachs QOTD.

Le Congrès américain a bien l’habitude de se conserver à l’abri des lois qu’il passe pour réglementer le secteur privé – notamment en termes de droit du travail.

Mais parfois, cela tire sur le ridicule. Par exemple, il n’existe aucune loi interdisant aux élus et à leurs équipes d’utiliser pour leur gain personnel les informations confidentielles (le droit boursier dirait “privilégiées”) qu’ils obtiennent dans le cadre de leurs fonctions.

En l’absence de lois, on pourrait croire que la décence le leur interdirait… Mais pas vraiment :

This week the Wall Street Journal reported that during the past two calendar years, 72 congressional aides from both parties made trades in companies that their bosses’ help oversee. Among them are top advisers to Senate Majority Leader Harry Reid and House Speaker Nancy Pelosi. Their timely investments proved profitable, but the staffers deny the trades sprung from inside knowledge, the Journal reported.

via It Isn’t Insider Trading When Your Senator Does It: Ann Woolner – Bloomberg.

Le gouvernement mexicain a émis des obligations de maturité 100 ans, pour un taux nominal de 6 % seulement…

Kids Prefer Cheese: Markets in Everything: Mexican Century Bonds Edition.

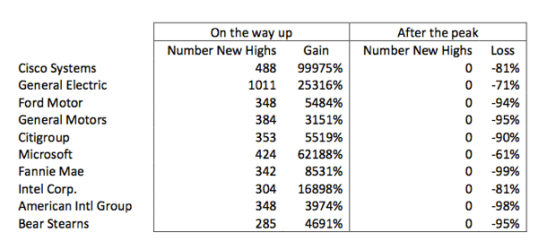

Pourquoi le verre qui tombe se casse toujours sur le dernier rebond ? Parce qu’il arrête de rebondir une fois qu’il est cassé. Oui, c’est évident. Et pourtant… Voici une jolie étude pour montrer que le cours de bourse des actions suivantes n’a plus jamais atteint de record … depuis le dernier record qu’il a atteint !

Source : Paul Kedrosky, No New Highs After the Last New High? Huh?.

Voici la couverture d’un livre qui vient de sortir.

Contrairement à une marque de voiture ou de lave-linge pour laquelle on pourait faire confiance à la “sagesse populaire,” en termes d’investissement, le simple fait pour une classe d’actifs de devenir populaire diminue presque toujours sa rentabilité. J’ai beaucoup de mal à croire que ce ne soit pas devenu le cas pour les hedge funds…

(Via Paul Kedrosky)

Technorati Tags: Bourse, HedgeFunds, tag

Dans un des communiqués de presse les plus étranges qu’il m’ait été donné de voir émaner d’une société cotée, le déstockeur américain Overstock.com (Nasdaq : OSTK) indique “Overstock.com Celebrates Receipt of SEC subpoena” (Overstock.com célébre la réception d’une injonction).

L’injonction en question émane de l’autorité américaine de régulation des marchés financiers et demande un éventail très large de documents dans le cadre d’une enquête.

Patrick Byrne, le président de la société, précise :

Je suis peut-être le premier CEO de l’histoire à célébrer la réception d’une injonction de la SEC […] J’applaudis les action de la SEC et attends impatiemment ma chance de discuter de ces sujets devant un tribunal (traduction : ANS).

Via : Jeff Matthews, Bored of Directors

Technorati Tags: Juridique, Bourse, Communication

Pourquoi les rapports annuels de sociétés cotées sont-ils si compliqués à lire ?

Selon une étude de l’université du Michigan (via Conglomerate), qui a mesuré la facilité de lecture de plus de 55 000 rapports annuels en regardant notamment le nombre de mots compliqués et la longueur moyenne des phrases, il existe une corrélation entre des performances financières faibles et des rapports annuels compliqués. Selon l’auteur de l’étude :

Des managers opportunistes peuvent être motivés pour rendre le rapport annuel plus difficile à lire, si les bons résultats de l’année ne sont pas pérennes, ou si de mauvais résultats le sont.

En revanche, des entreprises avec de meilleurs performances futures peuvent vouloir révéler l’information plus précisément pour se distinguer […] (traduction ANS).

Technorati Tags: Juridique

Petite mise à jour de notre note sur l’introduction en bourse Vonage : le 19 juin, l’action passait à la baisse le seuil des $ 8,50 par action, soit tout juste la moitié de son cours d’introduction en bourse (un article sur de sujet par Om Malik : Vonage, Now Half The Price)

Les raisons ? Un article de Business Week en donne la liste :

Ajoutons à cela (aussi via Om Malik) le fait que les analystes reprochent à Vonage le manque de transparence dans sa communication financière. Par exemple, l’opérateur communique le nombre d’abonnements en nombre de lignes ouvertes … et les désabonnements en nombre de clients.

Cela devait arriver, et il n’aura pas fallu très longtemps : selon Conglomerate (Vonage : Let the Lawsuits Begin?), il y aurait déjà un cabinet d’avocat cherchant à organiser un “class action suit” contre Vonage.

Cela devait arriver, et il n’aura pas fallu très longtemps : selon Conglomerate (Vonage : Let the Lawsuits Begin?), il y aurait déjà un cabinet d’avocat cherchant à organiser un “class action suit” contre Vonage.

Le reproche fait à la société : avoir sollicité ses clients par email et téléphone pour les encourager à investir lors de son introduction en bourse, sans leur avoir founi le prospectus d’information, ou leur avoir indiqué comment se le procurer.

(Cette note fait suite à celle sur “Grandeur et déclin de l’action Vonage”)

Technorati Tags: Vonage

Etape 1 – Introduction en Bourse : La vente

Vonage (NYSE: VG), une compagnie américaine de voix sur IP, décide de s’introduire en bourse – sans pour autant avoir de visibilité sur le chemin qui pourrait la mener à être un jour profitable.

Et ce n’est pas moi qui le dit, mais la société elle-même (article de Reuters cité dans Crossing Wall Street) :

Vonage has acknowledged that it may never be profitable and is viewed with skepticism by many analysts, who cite the growing competition it faces in providing voice-over-Internet protocol (VoIP) services.

Pour faciliter le placement de l’introduction en bourse, Vonage a décidé de démarcher ses clients pour leur proposer de souscrire à cette opération. Elle a donc écrit à ses 1 600 000 clients, et même laissé des messages sur leurs répondeurs (on en trouvera un enregistrement sur Conglomerate.)

C’est d’un goût assez douteux de démarcher tous ces particuliers pour une opération financière aussi risquée. Et ça ne donne pas une bonne image de la confiance de Vonage dans sa capacité à placer toutes les nouvelles actions émises.

Etape 2 – La déception

Selon Dealbreaker, près de 10 000 abonnés de ces clients ont décidé de participer.

Et ont vu juste après l’introduction un parcours boursier de l’action qui ne leur a probablement pas fait très plaisir (image Google Finance) :

Phase 3 – Le Service Après-Vente

Un certain nombre de ces clients ont maintenant décidé de ne pas payer les actions qu’ils se sont engagés à acquérir.

Et Vonage, devant choisir entre faire un procès à ses clients et les alénier, ou acheter ces actions elle-même au détriment de l’intérêt de tous les autres investisseurs, à décidé d’accepter la première solution.

Je pense que nous n’avons pas fini d’en entendre parler !